你的位置:开云体育(kaiyun)官网 > 2026世界杯 > kaiyun官方登录入口 Coreweave: 算力好卖收成难, 英伟达的 “小兵” 仅仅苦生涯?

发布日期:2026-05-09 01:23 点击次数:83

AI 新云独角兽$Coreweave(CRWV.US) 今早(5/8)好意思股盘后,发布了 2026 年第一季度财报,合座来看,又是老练的业务和收入增长还可以,但利润下滑比调低后的指点还要更差。意味着公司可能在一定时刻内堕入收入越多反而失掉越大的怪圈,也让本就对公司中始终能否收尾自如盈利有些疑虑的投资东说念主愈加忧虑,具体来看:

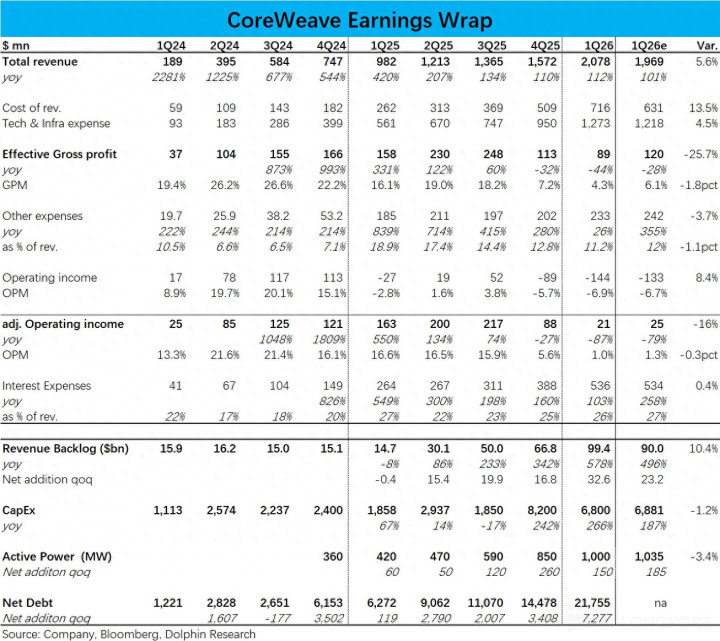

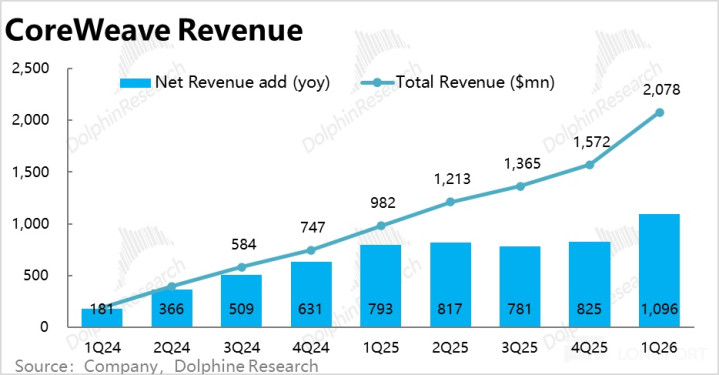

1、营收增长再鼎新高:公司收尾营收近$20.8 亿,高于商场预期的 19.7 亿,也卓越此前指点区间 19~20 亿的上限。收入同比净增额近 11 亿,再创历史新高。

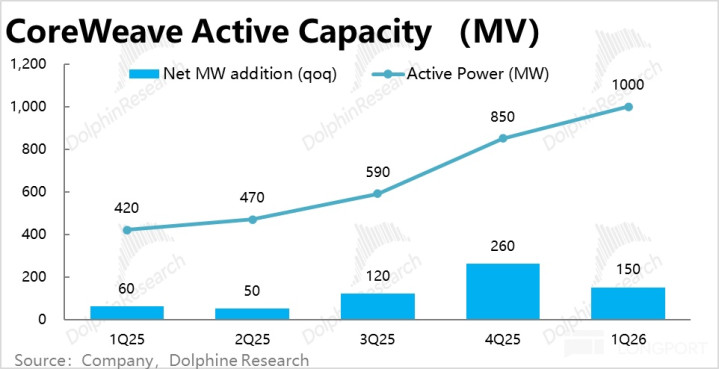

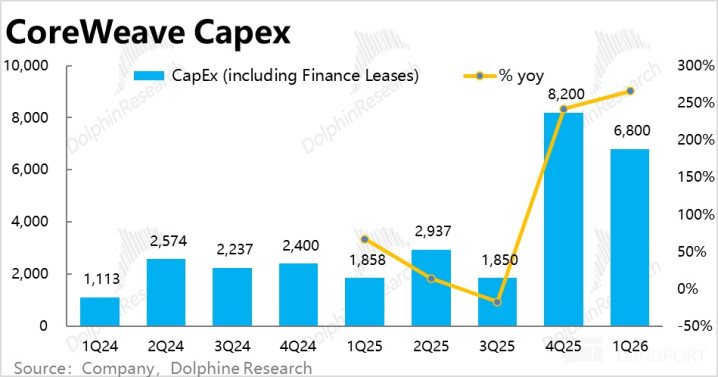

决定营收的底层缱绻,已上线算力领域(Active Power)本季达到 1000Mw,大体合适商场预期,环比净增 150Mw,增幅较上季有所放缓。不外此前指点本季度的 Capex 干涉就低于昨年四季度,并不料外。

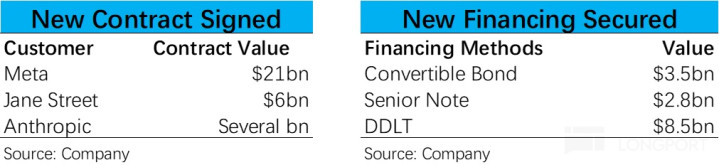

2、新签 300 亿大单、客户结构络续优化:本季未践约合同余额 RPO 达 994 亿,环比上季净增约 330 亿,也创单季新增订单额最岑岭。这和此前已有报说念的来自Meta 的 210 亿订单、Jane street 的 60 亿、Anthropic 约几十亿订单的情况大体对应。

结构上, 24 个月内的 RPO 余额骨子有所下降,新增部分全是 24 月以上,意味着近期新坚贞的合同大多齐要在 27 年后才会初始落地。另外也标识着,公司已和一说念 Top4 AI 模子商坚贞了合同,已不再过于依赖 OpenAI 单一大客户。

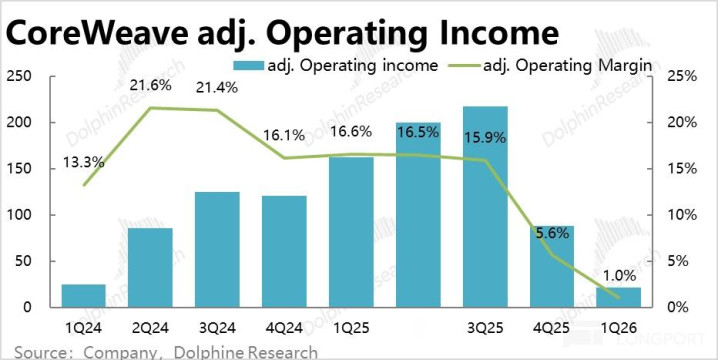

3、利润下滑依然严重:但对应着营收增长的加快,公司的利润压力也越发显豁。本季颐养后推敲失掉 1.44 亿 vs. 上季失掉 0.89 亿,失掉有所放大且比预期更差。

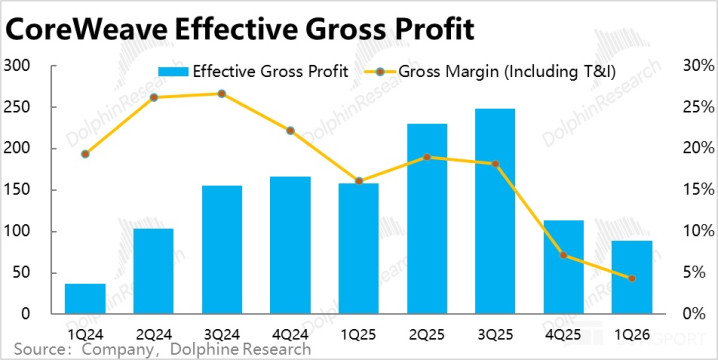

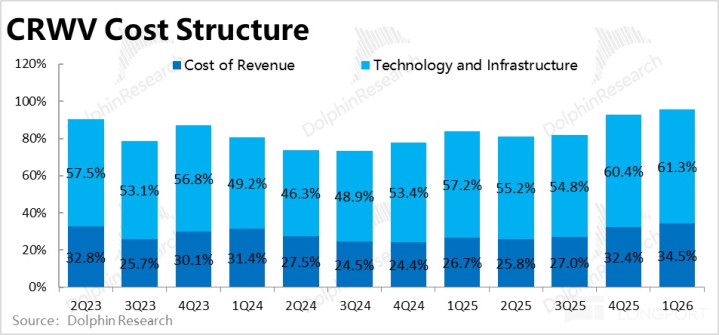

其中主要牵累如故来自毛利率,本季“着实” 毛利率(扣除营收老本和 Tech & Infra 用度)为 4.3%,比较上季的 7.2% 再度显豁走低,也低于商场预期的 6%。

从公司的例子可见,由于芯片等上游硬件价钱上涨,处在算力大领域开辟阶段的云厂商照实会濒临很可不雅的利润率压力,而像公司这类新云的压力愈加显豁。

4、Capex 增幅更快:对应着业务的增长,本季公司干涉 Capex 达 68 亿,合适公司此前指点 60~70 亿区间,环比上季度的 82 亿有所下滑。

天然Capex 和新上线算力齐较上季有所下滑、趋势一致。但幅度上新增算力环比下降了 42%,而 Capex 仅环比减少了不到 20%。可见每新增 MV 算力所需的 Capex 在走高,这一方面可能是上游硬件加价的原因,另一方面也可能是时刻错配的影响(本季干涉的 Capex 对应算力在后续季度才会上线)。

这也和本季毛利率下滑幅度超预期的情况一致。

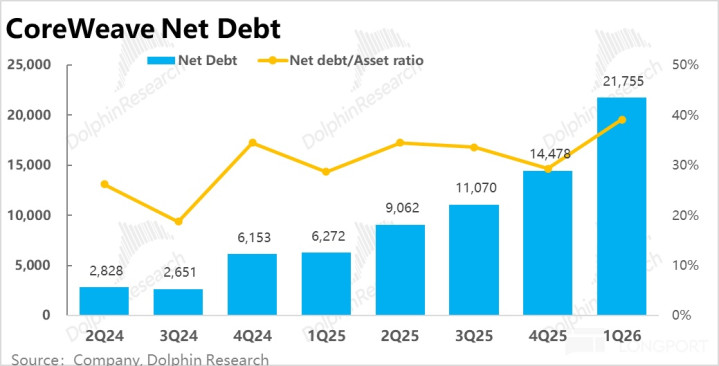

5、债务压力络续提高:伴跟着 Capex 的拉升,对应着巨量 Capex 需求,本季净欠债已达近 218 亿,环比新增近 73 亿,欠债比率(占总金钱)走高到 39%。

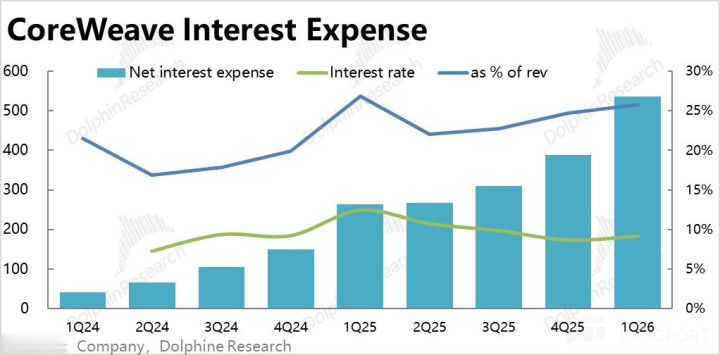

利息支拨也走高到近 5.4 亿 vs. 上季的 3.9 亿,占收入的比重从 25% 提高到 26%。且当今的平均利润率仍在 9%~10% 足下。因算力干涉导致的欠债压力和由此产生的对利润的侵蚀也也越发权贵。

海豚究诘不雅点:

1、CoreWeave 本季发扬如前文所述,属于休戚各半。好的是,营收增长超预期,且公司新签下多个大单,客户结构进一步多元化。坏的则是,因业务增长导致公司的毛利率下滑幅度比预期的更严重,为骄矜 Capex 资金需求,融资欠债也进一步走高。

关系词这两个情况是相互对应的,中短期内公司业务领域增长越好,对利润和融资的压力就会更大,近期内不可能两端平正齐要,因此单论当季功绩发扬不成说差,功绩刚发布时,公司的股价变化并不大。

而从公司功绩暴露出的对整个这个词行业有参考意旨的信息是:由于上游开辟的加价,开辟算力的单元老本在提高;同期,也由于算力的供不应求,单元算力能创造的营收也在提高。

因此,对云计算厂商来说当今有些许的议价权进行提价,或者能在开辟老本上有些许上风,是决定云计算厂商中枢竞争力的要津成分。当今对 CoreWeave 而言,是老本上升的幅度比提价的幅度更大。

2、本次功绩更大的问题出在指点上,最大问题是公司预期下季度的收入预期下季度营收约 24.5~26 亿,较本季提高有限,也低于商场预期的 27~28 亿。对应的,公司指点下季度的 Capex 在 70~90 亿足下,相同爬坡幅度不高。

而按26 年全年营收预期 120~130 亿,上半年收入却还不到 47 亿,意味着下半年的单季营收需要爬坡到近 40 亿,压力不小。会让商场担忧在上半年算力爬坡并不算好的情况下,下半年能否爆发加快,收尾全年地点。

利润上,下季度颐养后推敲利润预期为 0.3~0.9 亿,隐含利润率 2.4%,较本季的 1% 有所提高。跟着公司对已有算力诳骗率的提高,利润率也会有小幅开释,但统统值如故太低。

中始终指点上,公司对 26 年全年的预期和上季时给出的变化不大,仅仅把 26 年底的年化收入从 170~190 亿,小幅上调到 180~190 亿。Capex 预算从 300~350 亿,上调到 310~350 亿。

3、公司的近期动态和投资逻辑

抽象来说,CoreWeave 的投资逻辑近期无疑是在改善趋势中,这一丝从公司股价骄矜点一度着落近 65%,近期从底部已反弹 1 倍中已有响应。

此前公司股价大幅回调,中枢逻辑是此前商场对云计算公司的天量 Capex 的 ROI 浩繁握怀疑作风--巨量的干涉和算力开辟后续是否能有填塞的需求来支握?而这些 AI 业务的利润率又是否够高来隐秘高额的老本?其中如公司和 Oracle 等 “新云” 则因为领域、技巧实力、资金齐更弱,开云体育承担的风险更是远高于三大 Hypersacler。

而近期公司的逻辑改善,从整个这个词行业角度和公司自己角度齐有体现。行业角度,跟着 AI 从 Chatbot 向 Agent 的演变,全网对算力的破钞爆发式增长,因而商场对后续是否有填塞需求来撑握浩繁新建的算力已基本不太怀疑。

从 CoreWeave 自己视角,则是在获取新的租出大单和得回新的资金来撑握 Capex 干涉,这两个要津点上齐有可以进展,具体来看:

a. 新签下多个大单:四月以来 CoreWeave 接连文告签下多个大单,包括和Meta 在此前已有约 140 亿合同的基础上附加约 6~7 年共记 210 亿的订单,和 Jane Street 鉴联盟 60 亿,和 Anthropic 鉴联盟数十亿订单。

这些动态背后的意旨,除了最径直的能促进公司营收领域增长,标识性的意旨是 Meta 已成为 CoreWeave 最大的客户之一,且这次新签的算力订单中部分将用于 Meta 的 AI 推理。

另外,也标识着公司的客户结构进一步多元化,不再过于依赖 OpenAI + Microsoft 体系(占公司总 RPO 的比重已跌破 40%),已和前四大 AI 模子商一说念确立的融合关系。

b. 新锁联盟 150 亿资金:与此同期,公司近期也文告将通过刊行可篡改债券融资约 35 亿,通过刊行 Senior Note 融资约 28 亿,并和锁定了新的约 85 亿的贷款公约。通过锁定上述悉数约 150 亿的资金,至少过去 1 年内公司的 Capex 已无谓清雅资金问题。

且其中一个遑急信号是,新锁定的 DDLT 贷款的利息率是浮动部分 SOFR+225bps、固定部分为 5.9%,比较公司现时约 10% 的平均利息率显豁下滑。

在当今公司利息用度能占到总收入近 30% 的情况下,欠债利息率的下滑对公司提高利润率会有很显豁的匡助。

4、综合来看,在大逻辑上公司当今照实是处于改善周期内的,股价也已有所响应。但在股价已有不小涨幅后,公司这次又出现访佛算力爬坡节律不足预期,导致营收指点偏低的问题,也让公司的逻辑和股价在短期内又会出现曲折。

不外公司本也即是个高弹性、高风险的博弈性标的,出现大幅波动亦然预期之中。

至于估值上,参考公司指点的27 年末的年化收入(不是指 27 年全年收入)达到 300 亿,同期稳态颐养后推敲利润率可到 25%~30%(现时商场预期到 27 年时的骨子利润率约在 15%)。则按稳态利润率算,27 年末的年化推敲利润约 83 亿,在公司股价已显豁反弹后,功绩前公司市值仅对应不到 8x PE,可以说如故尽头低廉的。

但若按骨子 27 财年粗略收尾的功绩—约 240 亿收入,和约 15% 的颐养后推敲利润率,则现时市值对应 P/EBIT 约 19x,对应后续公司期待中的增漫空间,也不算贵。

不外按照公司已有的订单金额,按平均 5~6 年的合同期,还不足以撑握年化 300 亿收入的地点,能否收尾 25%~30% 的稳态推敲利润也尚不可知,且推敲利润还没扣除利息支拨,若严格按税后利润看,到 27 年公司惟恐齐还不成收尾正盈利。

因此抽象来说,公司是一个始终有雄伟思象空间(巨量的算力需求下,公司的营收领域可能达到大几百亿,乃至上千亿齐不摈斥),但按可见能录用的功绩仍并不算一个有比较高详情味和估值底线的标的。

以下为负责分析:

一、营收和订单增长齐鼎新高

1、本季 CoreWeave收尾营收近$20.8 亿,同比增长 112%,高于商场预期的 19.7 亿,和公司此前指点区间的 19~20 亿。从同比收入净加多额可见,公司营收的增长速率在阻挡提速。

决定营收增长的底层缱绻,已上线算力领域本季达到 1000MV,环比上季加多 150MV,增幅比昨年四季度有所下滑。不外研讨到季节性影响和本季度 Capex 干涉也较低,并不在预期以外。其中隐含的信息是,公司从每 MV 算力创造的收入有所走高(从此前的约 870 万/MW 到 约 900 万/MW),这应该是算力供不应求导致加价和公司浩繁新建的算力诳骗率提高的双重影响。

而前瞻缱绻--未践约合同余额本季达到了 994 亿,环比上季净增约 330 亿,再创单季新增订单额最岑岭。这和此前报说念中Meta 210 亿订单、Jane street 60 亿、Anthropic 约几十亿订单的情况大体对应。

而况从结构上,可以看到 24 个月内的 RPO 余额骨子有所下降,新增部分全是 24 月以上,隐含近期新坚贞的合同大多齐要在 27 年后才会初始落地。

二、业务越大、利润率越低的问题仍在

不外营收增长不俗的同期,公司的盈利压力越越发显豁。本季度 “着实毛利率”(扣除公司露出的收入老本和技巧&基建用度两项)为 4.3%,比较上季的 7.2% 再度显豁走低,也低于商场预期的 6%。

负责来看,数据中心的径直运营老本(如房钱、动力用度等)本季度提高的幅度更高,技巧&基建用度比重也有提高但幅度稍低。

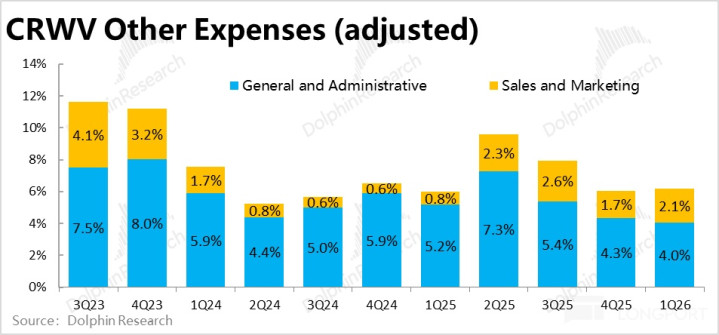

由于公司的交易形式是仅作事极少 AI 巨头公司,因而营销和处分用度干涉齐不会高,本季度两项用度悉数费率和上季基本尽头。因此本季推敲利润率的走低主如果受毛利率下滑的牵累。

具体上,本季颐养后推敲失掉 1.44 亿 vs. 上季失掉 0.89 亿,失掉有所放大且比预期更差;公司业务越大、收入越高、失掉越多的现象,如故体现出芯片等上游硬件价钱上涨和 AI 业务爬坡阶段对利润率的压力尽头可不雅。

三、金钱欠债表压力越发加大

对应着公司业务的增长,本季公司干涉 Capex68 亿,合适公司此前指点 60~70 亿区间,环比上季度的 82 亿有所下滑,和公司此季新上线算力低于上季度的情况一致。但 Capex 干涉仍达当季营收的近 330%。

对应着巨量 Capex 需求,本季净欠债已达近 218 亿,环比新增近 73 亿,欠债比率(占总金钱)走高到 39%。因此,利息支拨也走高到近 5.4 亿 vs. 上季的 3.9 亿,占收入的比重从 25% 提高到 26%。

可见公司的金钱欠债表压力和欠债对利润率的侵蚀也在越发显豁和严重。

海豚究诘过往【CoreWeave】究诘

深度究诘:

2025.12.30《CoreWeave:云中新贵 or 苦命 “打工东说念主”?》

2025.12.16《CoreWeave:英伟达 “干男儿” 真能子凭父贵?》

本文的风险露出与声明:海豚究诘免责声明及一般露出kaiyun官方登录入口

沙巴体育中国官网入口 备案号:

备案号: